A compétent, compétent et demi ou : le TEG c’est pas pour les nuls.

Le contentieux du taux effectif global est un des grands classiques du crédit et des relations banque / client.

Cela est aussi vrai par la voie de la défense que par celle de l’action.

En clair : l’emprunteur ne rembourse plus, il est assigné en paiement et il se défend en critiquant le calcul du taux effectif global, afin de démontrer qu’il est inexact, pour obtenir une déchéance du droit aux intérêts pour le prêteur (dans des proportions distinctes selon le type de crédit en cause) pour modérer le montant de sa dette.

Mais il peut, tout aussi bien, continuer à rembourser son crédit et… attaquer la banque pour le même motif.

C’est assez tendance, en fait.

Si l’idée est séduisante, encore faut-il pouvoir démontrer qu’il existe bien une erreur dans la détermination du TEG.

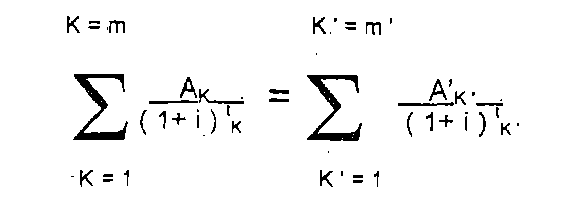

La Code de la Consommation est très clair.

Il indique : ce que doit intégrer le TEG, ce qui ne doit pas y être intégré et comment le calculer.

Comble de prévenance, figure même audit Code la formule de calcul ci-après reproduite :

Esthétisme et clarté…

Sérieusement, il n’est pas totalement inutile de maîtriser la règle de 3 (a minima) pour vérifier si le taux effectif global mentionné dans son contrat de prêt présente ou non un caractère erroné, au regard des exigences légales.

Est-il pour autant nécessaire d’avoir fait Maths Sup Maths Spé et de maîtriser les arcanes des mathématiques financières pour se permettre d’esquisser un début de critique raisonné du taux effectif global de son contrat ?

Oui, absolument oui, a retenu une Cour d’Appel.

Au particulier qui critiquait le taux effectif global de son crédit immobilier, cette Cour a, en substance, fait remarquer qu’un Béotien moyen, c’est-à-dire un consommateur, ne pouvait valablement démontrer le caractère erroné du taux effectif global.

La banque, elle, en revanche, pouvait bien affirmer que le taux était exact, puisqu’elle dispose des moyens humains et matériels le lui permettant.

Il est des présumés coupables.

Il est, pour cette Cour, des présumés benêts.

Corrélativement, il existe des présumés compétents.

En tant que de besoin, la crise des subprimes a démontré le haut niveau de compétence (et d’honnêteté) en question des présupposés compétents.

La Cour de Cassation saisie par l’emprunteur, ainsi coiffé d’un anachronique bonnet d’âne, n’a pas partagé la position de la Cour d’Appel.

Certes, elle n’a pas pris parti pour le calcul proposé par le consommateur emprunteur ni pour celui de la banque prêteur.

Ce n’est pas son rôle.

Elle a simplement rappelé (c’était apparemment utile) que la Cour d’Appel ne pouvait écarter l’offre de preuve du caractère erroné du TEG par l’emprunteur, au seul motif qu’il n’était pas versé dans les mathématiques financières…

La Cour d’Appel aurait dû indiquer en quoi la démonstration du consommateur était erronée.

Il est vrai que cela implique que la juridiction saisie soit, elle-même, capable d’appréhender la formule du TEG…

Il va de soi qu’elle sait le faire, puisque précisément : c’est la Cour d’Appel et qu’elle applique la Loi.

CQFD.

Tout au plus, saisie de l’ombre d’un doute sur une notion quelque peu techniquement ardue, aurait-elle pu se tourner vers un Expert pour un avis, lui aussi, purement technique.

Ici, présumer ce n’est pas tromper, c’est éluder une difficulté.

Cela est d’autant plus inquiétant que, dans la très grande majorité des cas, il est possible de démontrer qu’un TEG est faux, sans avoir à dépenser plusieurs milliers d’euros auprès de supposés (et parfois réels) professionnels des mathématiques financières.

L’expérience le prouve.27